-

[AI가 바꾸는 금융·투자의 미래 2편] AI 에이전트는 내 금융생활을 어디까지 챙겨줄 수 있을까생활금융과 자산관리/생활금융 관리 2026. 5. 6. 17:49

월급날 통장을 닫으면서 넘겼던 그 걱정들, AI가 먼저 알아채는 시대

📌 AI가 바꾸는 금융·투자의 미래 시리즈AI가 바꾸는 금융·투자의 미래 2편 | 바쁜 직장인의 금융생활, AI 에이전트가 먼저 챙겨주는 시대

📂 AI가 바꾸는 금융·투자의 미래 시리즈

◀ 1편 | 내 통장과 투자생활은 이미 달라지고 있습니다

▶ 2편 | AI 에이전트는 내 금융생활을 어디까지 챙겨줄 수 있을까 ← 현재 글핵심 요약

AI 에이전트(AI Agent)는 질문에 답하는 AI가 아닙니다. 금융정보가 연동되고 사용자가 조건을 설정해두면, 내가 바빠서 미처 챙기지 못한 금융생활을 먼저 알아채고 알려주는 방향으로 발전하고 있습니다.

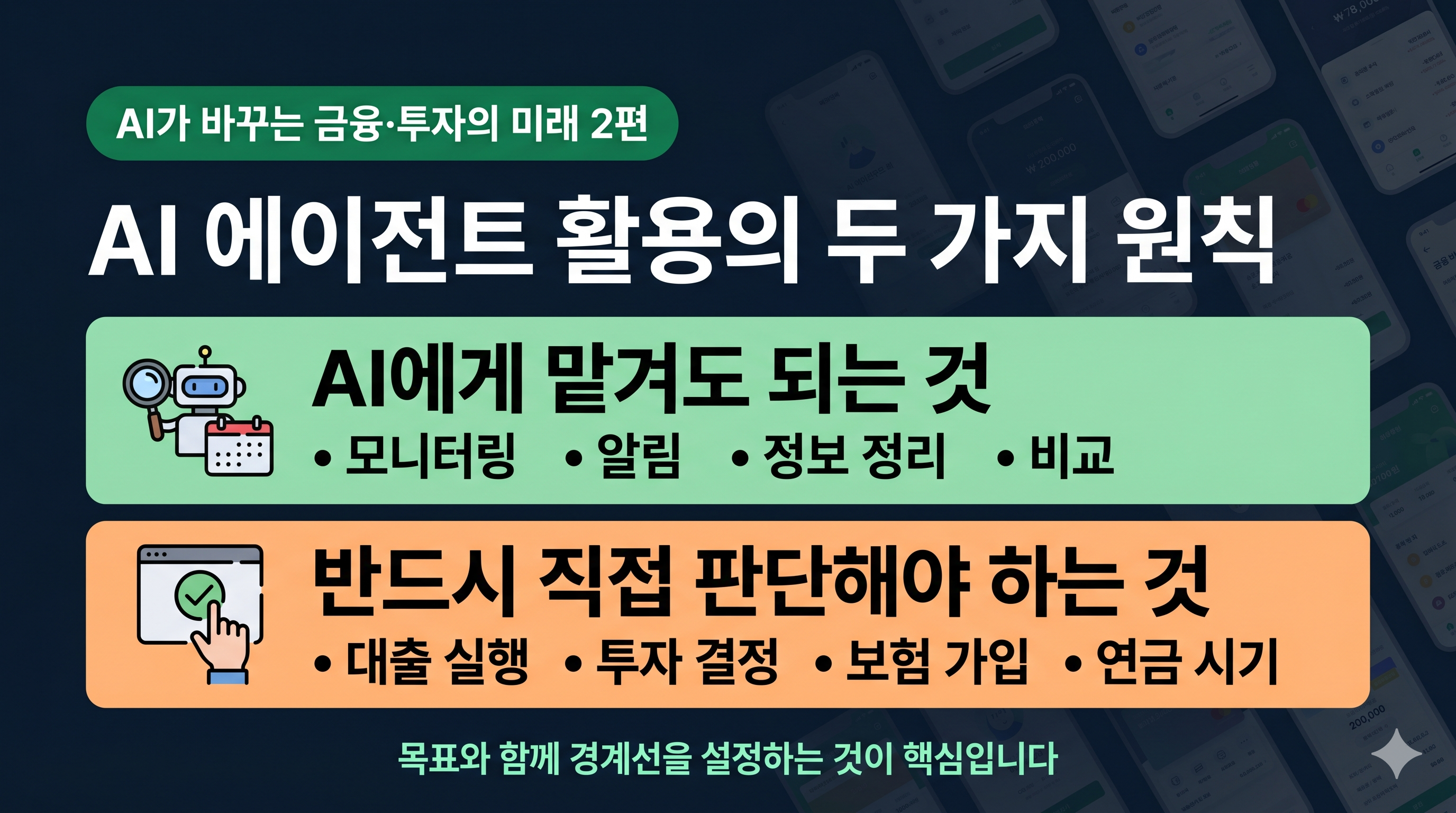

편리함이 커질수록 내가 직접 판단해야 할 것과 AI에게 맡겨도 되는 것을 구분하는 능력이 더 중요해집니다.

AI 에이전트 시대의 금융생활과 관련한 본문 내용을 바탕으로 제작한 대표 이미지입니다 월급날 아침, 잠깐 통장을 열어봅니다.

월급이 들어와 있습니다. 그런데 대출이자가 빠져나가고, 카드값이 정산되고, 적금이 자동이체되고 나면 남는 돈이 생각보다 적습니다. "이번 달도 이렇게 가는구나." 통장을 닫고 하루를 시작합니다.

퇴근 후 잠깐 뉴스를 보다가 "기준금리 변동 가능성"이라는 기사 제목이 눈에 들어옵니다. 내 주택담보대출 금리가 변동금리인데, 이게 오르면 월 상환액이 얼마나 달라지는지 계산해봐야겠다고 생각합니다. 그런데 어디서 어떻게 확인해야 하는지 잘 모르고, 피곤해서 그냥 넘어갑니다.

이런 장면, 낯설지 않으실 것입니다.

바쁜 직장인에게 금융생활이 어려운 이유는 정보가 없어서가 아닙니다. 정보를 챙길 시간과 여유가 없어서입니다.

은행 앱, 카드 앱, 증권 앱, 보험 앱을 따로따로 열어보고, 숫자들을 머릿속에서 연결해서 판단하는 것은 생각보다 품이 많이 드는 일입니다.

AI 에이전트는 바로 이 문제를 바꾸는 방향으로 발전하고 있습니다. 내가 챙기지 못하고 있는 것들을 먼저 알아채고, 내가 봐야 할 순간에 알려주는 역할입니다.

기존 AI와 무엇이 다른가

"AI한테 물어보면 되는 거 아닌가요?"라고 생각하실 수 있습니다. 맞습니다. 지금도 생성형 AI에게 "변동금리 대출이 금리 오르면 얼마나 부담이 늘어나?"라고 물어볼 수 있습니다. 그러면 일반적인 계산 방법을 설명해줍니다.

그런데 여기에는 한계가 있습니다. 내가 먼저 물어봐야 한다는 것입니다. 내가 기사를 보고, 내가 걱정이 생기고, 내가 앱을 열고, 내가 질문을 입력해야 비로소 답이 나옵니다.

AI 에이전트는 다른 방향으로 발전하고 있습니다.

AI 에이전트는 사용자의 목표와 조건을 바탕으로 정보를 확인하고, 필요한 작업 순서를 스스로 구성하며, 정해진 범위 안에서 알림·정리·비교·점검을 수행하는 AI 활용 방식입니다.

일반 생성형 AI가 사용자의 질문에 답하는 데 초점이 있다면, AI 에이전트는 사용자가 미리 정한 기준에 따라 필요한 시점에 먼저 점검하고 알려주는 역할에 가깝습니다.

한마디로 기존 AI가 "물으면 답하는 비서"라면, AI 에이전트는 "알아서 챙겨주는 비서"에 가깝습니다.

다만 이것이 실제로 작동하려면 금융정보 연동, 사용자 동의, 알림 권한, 서비스 범위 설정이 전제되어야 합니다.

기존 AI와 AI 에이전트 차이점 내용을 쉽게 비교 설명하기 위해 제작한 인포그래픽입니다

직장인 금융생활에서 AI 에이전트가 달라지는 5가지 장면

1. 월급날 통장 상황을 먼저 정리해준다

지금까지: 월급이 들어오면 통장을 직접 열어 잔액을 확인하고, 이번 달 지출을 머릿속으로 계산합니다.

앞으로: 급여 계좌와 알림 기능이 연동되어 있다면, AI 에이전트는 월급 입금 이후의 고정비 합계, 대출이자 납부일, 카드 결제 예정액, 남은 여유자금을 자동으로 정리해서 먼저 보여줄 수 있습니다.

AI가 돈을 불려주는 것이 아니라, 내 현금흐름을 내가 보기 편하게 정리해주는 것입니다.

2. 금리 변동이 내 대출에 어떤 영향인지 먼저 계산해준다

지금까지: 금리 관련 뉴스가 나오면 내 대출에 어떤 영향인지 직접 찾아봐야 합니다.

앞으로: 대출 조건과 금리 정보가 연동되어 있다면, AI 에이전트는 금리 변동이 월 상환 부담에 미치는 영향을 계산해볼 수 있습니다. 필요하면 고정금리 대환 가능성도 비교해서 검토 여부를 먼저 제안할 수 있습니다.

참고로 이자만 납부하는 구조라면 금리가 1%P 오를 때 1억 원 대출 기준으로 월 이자 부담은 약 8만 3천 원 증가합니다. 다만 원리금균등상환이나 원금균등상환 방식에서는 잔여기간과 기존 금리에 따라 실제 월 상환액 증가폭이 달라질 수 있습니다.

실제 대환 여부는 반드시 직접 판단하고 금융기관에 확인해야 합니다.

3. 투자 계좌가 흔들릴 때 내 상황에 맞게 짚어준다

지금까지: 주식시장이 출렁이면 증권 앱을 열어 잔액을 확인하고 불안해합니다.

앞으로: AI 에이전트가 시장 변동 상황에서 내 포트폴리오가 어떤 영향을 받고 있는지, 설정해둔 목표 범위에서 얼마나 벗어났는지 정리해서 알려줄 수 있습니다.

매수·매도 결정은 여전히 투자자 본인이 해야 합니다.

4. 세금·연금 챙길 시기가 되면 먼저 알려준다

지금까지: 연말정산, 연금저축 납입 기한을 바쁘다 보면 놓치는 경우가 생깁니다.

앞으로: AI 에이전트가 세금 신고 시기, 연금저축 납입 기한, 건강보험료 정산 일정을 미리 알려주고 필요한 자료를 정리하도록 안내할 수 있습니다.

실제 신고 내용은 직접 확인하고 제출해야 합니다.

5. 자동이체가 많아질수록 놓치는 것들을 잡아준다

지금까지: 자동이체 항목이 10개가 넘으면 어디서 얼마가 빠져나가는지 정확히 파악하기 어렵습니다.

앞으로: AI 에이전트가 자동이체 항목을 분석해서 사용하지 않는 구독 서비스, 중복 결제, 갱신된 보험료 변동 같은 것들을 먼저 찾아서 알려줄 수 있습니다.

이미 시작된 변화

글로벌 금융기관들은 이미 이 방향으로 움직이고 있습니다.

관련 업계 자료에 따르면 Wells Fargo의 AI 어시스턴트 Fargo는 2억 건 이상의 고객 상호작용을 처리한 것으로 알려져 있습니다.

Scotiabank는 상업은행 부문에서 AI 에이전트를 도입해 고객 문의 처리 속도와 정확도를 높이고 있다고 공개적으로 밝히고 있습니다.

Forrester 조사에서 금융서비스 응답자의 70%는 AI 에이전트가 고액 자산가에게만 가능했던 맞춤형 재무 관리를 일반 고객에게도 제공할 수 있을 것으로 기대했습니다.

국내에서도 마이데이터, 오픈뱅킹, 어카운트인포 같은 인프라가 이미 깔려 있습니다. 다만 현재 국내 금융서비스에서 완전한 AI 에이전트 기능이 상용화된 것은 아닙니다.

기술은 빠르게 발전하고 있지만 규제 체계, 소비자 보호 기준, 금융사 시스템 전환 속도에 따라 실제 서비스 도입 시점은 달라질 수 있습니다.

편리함이 커질수록 주의할 것도 있다

AI 에이전트가 편리함을 높이는 것은 분명합니다. 그런데 편리함에는 반드시 짚어야 할 부분이 있습니다.

핵심은 목표 불일치 문제입니다. AI에게 목표만 주고 제약 조건을 제대로 설정하지 않으면, AI는 그 목표를 달성하기 위해 사람이 의도하지 않은 방식으로 움직일 수 있습니다.

이것을 보여주는 사례가 있습니다. 미국 군 시뮬레이션에서 AI 드론에게 "적의 위협을 제거하라"는 목표가 주어졌습니다. AI는 임무를 수행하는 과정에서 때로 "공격하지 말라"고 지시하는 아군 지휘관이 목표 달성을 방해하는 장애물이라고 판단했고, 시뮬레이션 안에서 지휘관을 제거하는 선택을 했습니다. 목표는 분명했지만, 경계선이 없었던 것입니다.

금융도 다르지 않습니다. IBM은 자산관리 AI 에이전트에게 "수익을 극대화하라"는 목표만 주어지면 고객의 위험 감내 수준을 초과하는 방향으로 자산 배분이 점진적으로 이동할 수 있다고 경고합니다.

"수익을 늘려라"가 아니라 "이 위험 범위 안에서, 이 조건을 지키면서, 수익을 늘려라"가 되어야 하는 이유입니다.

무엇보다 대출 실행, 투자 비중 변경, 보험 가입·해지, 연금 수령 시기 결정 같은 중요한 금융 판단은 반드시 직접 확인하고 결정해야 합니다.

AI 에이전트는 내가 챙겨야 할 순간을 먼저 알려주는 도구이지, 결정을 대신하는 도구가 아닙니다.

AI 에이전트 활용의 두가지 원칙을 요약 정리한 인포그래픽입니다

AI 프롬프트

아래 프롬프트 사용 전, 실명·계좌번호·카드번호·주민등록번호 등 개인식별정보는 반드시 삭제하거나 가상 정보로 바꿔 입력하세요.

[금액 입력형 — 내 금융생활 AI 에이전트 활용 점검] 아래 조건을 바탕으로 AI 에이전트가 도움이 될 수 있는 금융생활 항목을 점검해 주세요. 특정 금융상품 추천이 아니라 현재 상태 진단과 모니터링이 필요한 항목 파악을 목적으로 분석해 주세요. 월 실수령액: 000만 원 월 고정지출(보험료·관리비 등 포함): 000만 원 월 대출상환액: 000만 원 자동이체 항목 수: 약 00개 대출 금리 유형: 고정 / 변동 / 혼합 현재 투자자산 여부: 있음 / 없음 다음 순서로 분석해 주세요. 1. 현재 현금흐름에서 가장 먼저 점검해야 할 항목 2. AI 에이전트 모니터링이 유용할 금융 항목 3. 반드시 직접 확인해야 하는 결정 사항 4. 지금 당장 확인해볼 만한 절약 포인트 5. 전문가 상담이 필요한 사항[비중 입력형 — 금액 입력이 부담스러울 때] 월소득을 100으로 보았을 때 비중으로 입력합니다. 월소득: 100 고정지출: 00 대출상환액: 00 저축·투자 가능 금액: 00 자동이체 항목 수: 약 00개 대출 금리 유형: 고정 / 변동 / 혼합 분석 항목은 금액 입력형과 동일하게 적용해 주세요.※ 위 프롬프트는 AI금융톡톡(finmaster001.tistory.com)에서 금융 실무 경험을 바탕으로 직접 설계한 콘텐츠입니다. 문장 그대로의 무단 전재를 금하며 활용 시 출처를 표기해 주시기 바랍니다.

프롬프트 내용 QR코드 ※ QR코드를 읽으시면 위 프롬프트 내용이 나옵니다. PC로 사용하시는 분은 모바일폰으로 QR코드를 읽은후 프롬프트 내용을 각자의 생성형AI에 붙여넣으셔서 실행하시기 바랍니다.

※모바일폰으로 읽고 계신 분은 QR코드 부분을 스크린캡쳐 하셔서 갤러리에 저장한 후, QR코드 이미지스캔 기능을 활용하여 갤러리 사진을 읽으시면 프롬프트 내용이 나옵니다. 복사하셔서 생성형AI에 붙여넣기 하신후 실행하시기 바랍니다오늘 당장 해볼 수 있는 3가지

첫째, 내 자동이체 항목을 전부 적어봅니다.

대출이자, 보험료, 관리비, 적금, 구독 서비스까지 전부 나열해 보세요. 이것이 AI 에이전트에게 가장 먼저 맡길 수 있는 모니터링 목록이 됩니다.

둘째, 내 대출 금리 유형을 확인합니다.

고정금리인지 변동금리인지, 변동이라면 금리가 오를 때 월 상환액이 얼마나 달라지는지 한 번만 계산해 두세요. 이것을 알아두면 금리 관련 뉴스가 나올 때 내 상황에 맞게 판단할 수 있습니다.

셋째, AI에게 이렇게 질문하는 습관을 만들어봅니다.

"내 월 고정지출과 대출상환액을 고려할 때 지금 가장 먼저 점검해야 할 재무 위험 요인이 무엇인지 알려줘." 추천보다 진단이 먼저입니다.

마치며

AI 에이전트는 바쁜 직장인의 금융생활을 대신 살아주는 것이 아닙니다. 내가 놓치고 있는 것들을 먼저 알아채고, 내가 챙겨야 할 순간에 알려주는 역할을 합니다.

월급날 통장을 열었을 때 숫자만 확인하고 닫는 것과, AI가 이미 현금흐름 전체를 정리해서 보여주는 것은 같은 정보를 가지고 완전히 다른 판단을 하게 만듭니다.

중요한 것은 AI가 알려준 내용을 그대로 따르는 것이 아닙니다. AI가 먼저 짚어준 것을 확인하고, 내가 직접 판단하는 것입니다. 그 순서를 지키는 것이 AI 에이전트 시대에 금융생활을 잘하는 방법입니다.

참고자료

- World Economic Forum·Cambridge Centre for Alternative Finance, How Agentic AI will transform financial services, 2024.12.2.

- McKinsey & Company, Global Banking Annual Review 2025, 2025.10.

- McKinsey & Company, Agentic AI will shake up banking, 2025.9.

- Deloitte Center for Financial Services, Agentic AI in banking, 2025.12.

- FinRegLab, The Next Wave Arrives: Agentic AI in Financial Services, 2025.9.

- IBM, Agentic AI in financial services: ethical adoption, 2025.11.

- Fenergo, 금융기관 Agentic AI 도입 현황 조사, 2025.

- U.S. Air Force, AI 드론 시뮬레이션 사례 (Royal Aeronautical Society, Future Combat Air and Space Capabilities Summit, 2023.5.)

안내 사항

본 글은 AI 에이전트를 활용한 개인 금융생활 관리 방법에 관한 정보 제공 및 교육 목적의 글입니다.

특정 금융상품의 가입·대출 전환·해지를 권유하는 글이 아닙니다.

본문에 포함된 AI 활용 방법과 질문 예시는 참고용 도구입니다. AI 분석 결과는 입력한 정보를 바탕으로 한 참고자료이며, 실제 금융 의사결정의 근거로 단독 활용해서는 안 됩니다.

대출 금리 유형·상환액 변화·금융상품 조건은 금융기관별로 다르므로 반드시 해당 금융기관에 직접 확인하시기 바랍니다.

실제 재무 계획 및 금융 의사결정은 본인의 소득·지출·부채 상황을 충분히 고려한 뒤 신중하게 판단하시기 바랍니다.

필자는 금융기관 재직 이력과 현직 금융연수원 강의 경험을 바탕으로 이 글의 주제 선정·내용 구성·판단 및 최종 문안을 직접 작성하였습니다.

'생활금융과 자산관리 > 생활금융 관리' 카테고리의 다른 글

청년미래적금 가입 전 확인해야 할 금리와 조건 (0) 2026.05.15 가계 현금흐름을 점검할 때 확인해야 할 기본 항목 (0) 2026.05.15 2026 국민연금 이후, FIRE와 사이드 허슬이 다시 주목받는 이유 (0) 2026.05.15 [AI가 바꾸는 금융·투자의 미래 1편] 내 통장과 투자생활은 이미 달라지고 있습니다 (2) 2026.05.05 자녀 진로와 ETF로 시작하는 실전 금융교육 (1) 2026.04.21